ページID:74290更新日:2016年8月5日

ここから本文です。

家屋に対する課税

【参考】Q:家屋が年々老朽化していくのに評価が下がらないのはどうしてですか。

1 評価のしくみ

総務大臣が告示する「固定資産評価基準」を基に再建築価額を算出します。

これは、評価する家屋と同様の家屋を新築した場合に必要とされる建築費(再建築価額)を基礎に新築時からの経過年数に応じた減価率(経年減点補正率)を乗じて価格を求める方法です。

新築家屋の評価

再建築価格

評価の対象となった家屋と同一のものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費です。

経年減点補正率

家屋の建築後の年数の経過によって生ずる損耗の状況による減価をあらわしたものです。

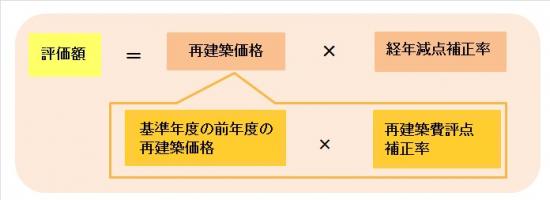

新築家屋以外の家屋(在来分家屋)の評価

在来分家屋については、基準年度(3年ごと)に評価替えが行われます。

※上記算式により算出された評価額が前年度の評価額を超える場合には、前年度の

評価額に据え置かれます。

(なお、増改築又は損壊等がある家屋については、これらを考慮して再評価されます。)

2 新築住宅に対する減額措置

新築された住宅については、新築後一定期間、減額対象に相当する固定資産税額の1/2が減額されます。

適用条件

- 専用住宅や併用住宅(居住部分が1/2以上のもの)の建物であること。

※居住部分が1/2に満たない併用住宅は減額の対象となりません。

- 居住部分の床面積が50㎡(一戸建以外の貸家住宅は40㎡)以上280㎡以下であること。

※分譲マンションなどの区分所有建物の床面積については、専有部分の床面積と持分で

按分した共用部分の床面積の和で判定されます。

減額される範囲

- 居住用部分の120㎡までが対象となります。120㎡を超える部分及び居住用以外の店舗・事務所部分などは対象となりません。

減額される期間

- 一般の住宅は、新築後3年度分(3階建以上の中高層耐火住宅等は5年度分)

- 長期優良住宅は、新築後5年度分(3階以上の中高層耐火住宅等は7年度分)

→ 市町村へ申告が必要です。

【参考】Q:家屋が年々老朽化していくのに評価額が下がらないのはどうしてですか。

家屋が年々古くなっているのに評価が下がりません。どうしてですか。

家屋の評価額は、評価見直しの年(基準年度)において同一の家屋を新築した場合に要する建築費すなわち再建築価格に、家屋の建築後の経過年数に応じた減価等をあらわした経年減点補正率を乗じて求められます。

ただし、実際は、基準年度の評価額と前年度の評価額を比較して低い方を採用することとされています。よって、基準年度の評価額が前年度の評価額を上回れば、前年度の評価額に据え置かれます。

このようなことから、建築年次の古い家屋の一部については、過去に建築費の上昇が続く中、評価額が据え置かれてきていることもあって、経年減点補正率を加味した評価額であっても、以前から据え置かれている評価額を下回るまでにはいたらず、評価額が下がらないといったことがあります。

このページに関するお問い合わせ先

このページを見た人はこんなページも見ています

県の取り組み