ページID:74280更新日:2018年9月18日

ここから本文です。

土地に対する課税

1評価のしくみ

総理大臣が告示する「固定資産税評価基準」によって、売買実例価額を基に算定した正常販売価格を基礎として、地目別に定められた手順・方法により評価します。

地目

地目は、宅地、田及び畑(併せて農地といいます)、鉱泉地、池沼、山林、牧場、原野並びに雑種地をいいます。

固定資産税の評価上の地目は、登記簿上の地目にかかわりなく、その年の1月1日(賦課期日)の現況の地目によります。

地目別の評価方法

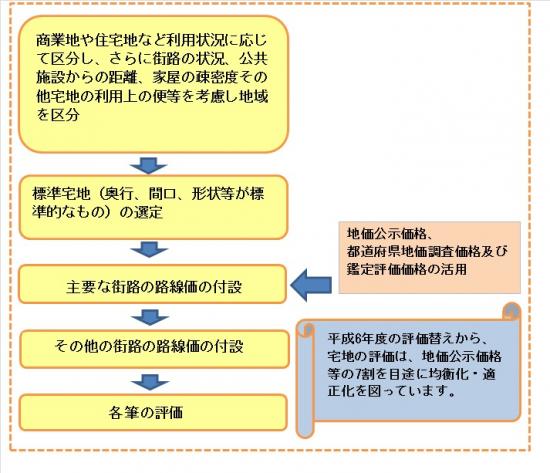

宅地の評価の方式には、「市街地宅地評価法」と「その他の宅地評価法」があります。

「宅地(市街地宅地評価法の場合)」の評価方法

「宅地(その他の宅地評価法の場合)」の評価方法

状況の類似する地区ごとに標準宅地を選定し、その適正な時価(地価公示価格等の7割を目途)に比準して、各筆を評価します。

農地、山林の評価方法

状況の類似する地区ごとに、標準な田、畑、山林を選定し、その適正な時価(その算定の基礎となる売買実例価額に宅地見込地としての要素等があればそれに相当する価額を控除した価格)に比準して各筆を評価します。

牧場、原野、雑種地等の評価方法

売買実例価額や付近の土地の評価額に基づく方法等により評価します。

2住宅用地とその特例

住宅用地は、その税負担を特に軽減する必要から、その面積の広さによって、小規模住宅用地と一般住宅用地に分けて特例措置が適用されます。

住宅用地の特例

それぞれの区分ごとに、特例の課税標準額を算出します。

|

区分 |

土地の利用状況と面積区分 |

特例の課税標準額 |

|

|

小規模住宅用地 |

住宅の 敷地 |

200平方メートル以下の部分 |

価格×1/6 |

|

一般住宅用地 |

200平方メートルを超える部分 (家屋の床面積の10倍まで) |

価格×1/3 |

|

住宅用地の範囲

住宅用地には、次の2つがあります。

1.専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地

その土地の全部(ただし家屋の床面積の10倍まで)

2.併用住宅(一部を人の居住の用に供する家屋)の敷地の用に供されている土地

その土地の面積(ただし家屋の床面積の10倍まで)に一定率を乗じて得た

面積に相当する土地

|

|

家屋の構造等 |

居住部分の割合 |

住宅用地の率 |

|

ア |

専用住宅 |

全部 |

1.0 |

|

イ |

地上5階以上の耐火建築物である併用住宅 |

1/4以上1/2未満 |

0.5 |

|

1/2以上3/4未満 |

0.75 |

||

|

3/4以上 |

1.0 |

||

|

ウ |

イ以外の併用住宅 |

1/4以上1/2未満 |

0.5 |

|

1/2以上 |

1.0 |

- 賦課期日(1月1日)において新たに住宅の建設が予定されている土地あるいは住宅が建設されつつある土地は、住宅の敷地とはされません。

- ただし、既存の当該家屋に替わる家屋が建築中であり、一定の要件を満たすと認められる土地については、所有者の申請に基づき住宅用地として取り扱うこととなります。

詳しくは、資産の所在する市町村の税務担当課におたずねください。

3宅地の負担調整措置と税額の求め方

負担調整措置について

- 土地に係る固定資産税は、地価の下落に伴い評価額が下がった場合でも、税額が上がることがあります。これは税額の算出に際して、課税標準額の負担調整措置がとられているためです。

負担調整措置とは

- 地価公示価格などとの均衡と評価額の適正化を図るため、平成6年度に宅地の固定資産評価額は、地価公示価格の7割を目途とすることとされました。

- しかし、この評価替えによって、税負担が急増しないようにするため、なだらかに課税標準額を上昇させ、負担水準のばらつきを是正する負担調整措置がとられています。

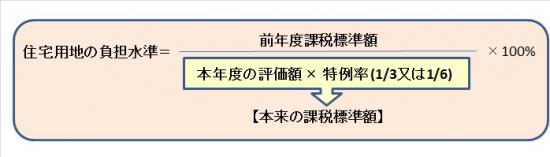

負担水準

- 負担水準とは、個々の土地の前年度課税標準額が本年度の評価額に対してどの程度まで達しているか示すものです。

- 負担調整措置で、負担水準の高い土地は税負担の上昇を抑え、負担水準の低い土地はなだらかに税負担を上昇させて、負担水準の開きをなくしていきます。

負担調整措置と課税標準額の求め方

商業地等の宅地の場合

「商業地等の宅地」とは、住宅用地以外の宅地や、農地以外の土地のうち、評価がその土地と状況が類似している宅地の価格に比準して決定される土地のことをいいます。

|

負担水準 |

課税標準額 |

|

負担水準が70%を超える土地 |

本年度評価額の70%に引下げ 税額=本年度評価額×0.7×税率 |

|

負担水準が60%以上70%以下の土地 |

前年度課税標準額に据置き |

|

負担水準が60%未満の土地(注1) |

前年度課税標準額+(本年度評価額×5%) |

(注1)ただし、計算した課税標準額が本年度評価額の60%を上回る場合は60%、20%を下回る場合は20%が本年度の課税標準額となります。

住宅用地の場合

|

負担水準 |

課税標準額 |

|

負担水準が100%以上の土地 |

本来の課税標準額に引下げ |

|

負担水準が100%未満の土地(注2) |

前年度課税標準額+(本来の課税標準額×5%)

|

(注2)ただし、計算した課税標準額が本来の課税標準額を上回る場合は本来の課税標準額とし、20%を下回る場合は、本来の課税標準額の20%が本年度の課税標準額となります。

【参考】宅地の公的土地評価の比較

- 宅地の公的土地評価について相互の均衡と適正化が図られるように努めるという土地基本法の趣旨等を踏まえ、相続税においては地価公示価格と同水準の価格の8割程度を、固定資産税においては地価公示価格等の7割を目途に評価を行っています。

- ただし、相続税は税務署が、固定資産税は市町村がそれぞれの目的に応じ、それぞれの制度に基づいて路線価等を決定しており、その価格時点や算出方法も異なることから、必ずしも8:7の関係が成立するものではありません。

- なお、公的な土地価格についての比較は、下表のようになります。

|

名称 |

地価公示価格 |

地価調査価格 |

相続税評価 |

固定資産税評価 |

|

根拠 |

地価公示法第2条第1項 |

国土利用計画法施行令第9条第1項 |

相続税法第22条 |

地方税法第341条第5号 |

|

目的 |

適正な時価の形成 |

土地取引の規制 |

相続税及び贈与税の課税のため |

固定資産税の課税のため |

|

求めるべき価格 |

正常な価格 |

標準価格 |

時価 |

適正な価格 |

|

評価替え |

毎年 |

毎年 |

毎年 |

3年に1度 (基準年度) |

|

価格調査時点

(発表等) |

毎年1月1日

(3月下旬) |

毎年7月1日

(9月下旬) |

毎年1月1日

(7月1日) |

基準年度の前年の1月1日

(基準年度の4月1日から縦覧) |

|

評価機関 |

国土交通省土地鑑定委員会 |

都道府県知事 |

国税局長 |

市町村長 |

このページに関するお問い合わせ先

このページを見た人はこんなページも見ています

県の取り組み